Immagina di aprire il telefono e avere tutto in un’unica app: chatti con un amico, paghi il caffè, prenoti il taxi, ordini la cena e magari richiedi un prestito. Senza cambiare applicazione, senza mille login e password. È l’idea alla base delle super-app, piattaforme “tuttofare” che in Asia e America Latina sono già una realtà quotidiana.

L’ispirazione arriva dalla Cina

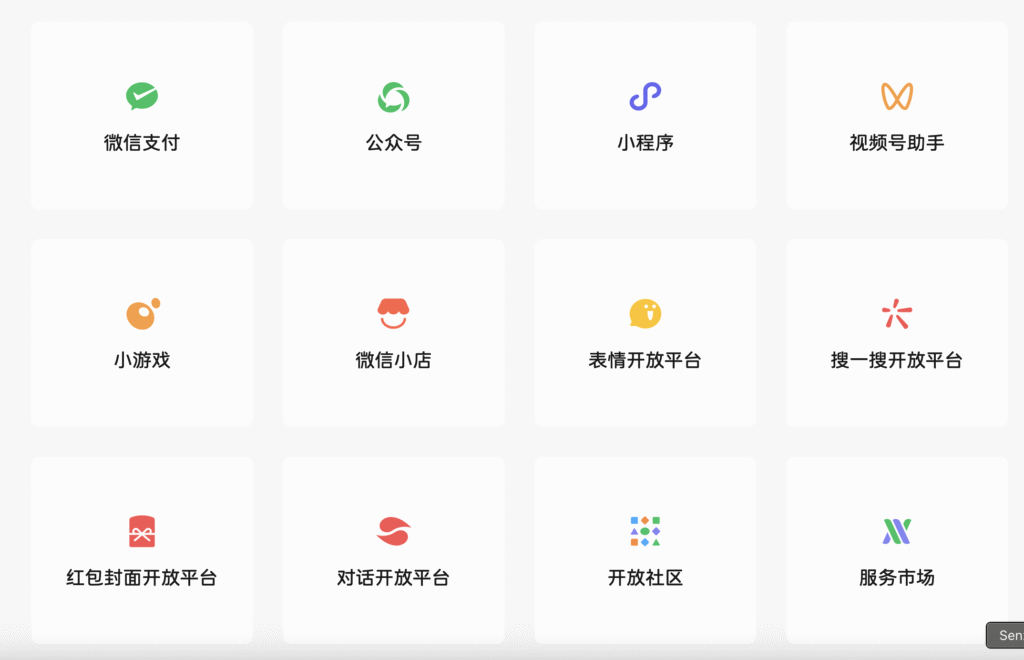

Il nome che torna sempre è WeChat. Nata come app di messaggistica, in Cina è diventata una sorta di “sistema operativo” della vita quotidiana. Dentro ci trovi i Mini Programs, piccole app che si aprono senza installazione: lì puoi fare la spesa, comprare un biglietto del cinema, ordinare un taxi, persino fissare una visita medica. Non a caso, WeChat muove ogni anno transazioni da miliardi di euro.

In Indonesia la stessa logica l’ha portata avanti Gojek, partita dalle moto-taxi e poi evoluta in pagamenti, consegne e servizi. In Brasile c’è Rappi, che da semplice app di food delivery è diventata un centro commerciale digitale.

Perché da noi non è la stessa cosa

In Europa e in Italia le super-app non hanno preso piede nello stesso modo. Non è solo una questione culturale, ma anche di regole e di mercato.

- Troppe leggi sulla privacy: qui un’unica app che raccoglie e combina tutti i dati personali incontra limiti severi (pensa al GDPR). In Cina, invece, la concentrazione dei dati è stata la chiave del successo.

- Mercato frammentato: lingue, valute, sistemi di pagamento diversi rendono difficile replicare il modello “unico” asiatico.

- Scelte di design: in Europa c’è una maggiore attenzione all’esperienza utente semplice e trasparente.

Per questo motivo, più che un’unica super-app che fa tutto, in Europa nascono tante “quasi super-app” focalizzate su un settore.

Gli esempi in Italia ed Europa

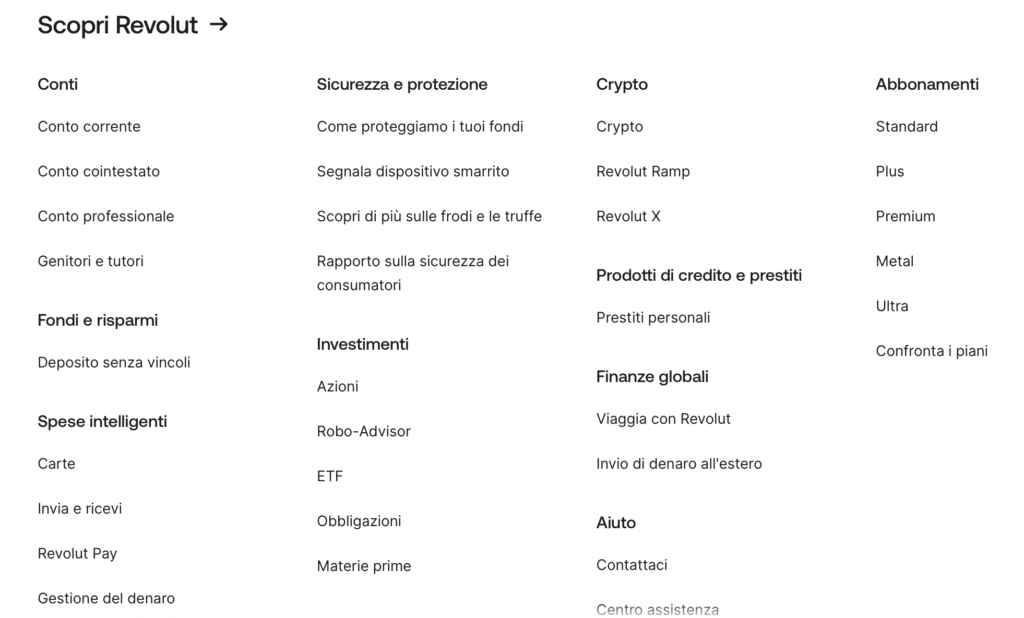

- Revolut: la banca digitale che ti fa aprire conti, investire, comprare crypto e persino attivare una eSIM. È forse la più vicina a un modello “alla asiatica”, ma tutta in chiave finanziaria.

- Satispay: made in Italy, nata come app di pagamenti, oggi ti permette di pagare bollette, bollo auto, donazioni, ricariche telefoniche e altro ancora.

- Telepass: da semplice dispositivo per i pedaggi autostradali a piattaforma per parcheggi, taxi, traghetti e assicurazioni.

- TikTok Shop: non è italiana, ma è un esempio chiaro: in un social nato per i video ora compri prodotti senza uscire dall’app.

Sono esempi che dimostrano come anche qui si stia andando verso una convergenza dei servizi, ma in modo più “a pezzi” rispetto al modello asiatico.

Il lato oscuro: privacy e potere

Avere tutto in una sola app è comodo. Ma significa anche che una singola azienda può vedere ogni aspetto della tua vita digitale: conversazioni, acquisti, movimenti, gusti. È una concentrazione enorme di potere.

Per questo il dibattito in Europa è acceso: meglio puntare sulla comodità estrema o sulla tutela della privacy e sulla concorrenza? È un equilibrio delicato.

Leggi anche Vibe Coding: la rivoluzione del “coding a sensazioni”

Cosa ci aspetta

Nei prossimi anni non è detto che vedremo “la WeChat europea”. Piuttosto, è probabile che continueranno a crescere piattaforme verticali, ognuna specializzata in un settore: finanza, mobilità, social-commerce. E che queste piattaforme inizino a parlare fra loro, grazie a nuove regole europee su pagamenti istantanei e identità digitale.

In altre parole: niente app che domina tutte le altre, ma un ecosistema di super-app a tema, collegate tra loro. Forse meno spettacolare, ma più adatto al nostro contesto.